Política

De motosierras y licuadoras

La contracara del ajuste de Javier Milei.

De fotos y películas.

Se advierte al lector que la presente es la primera de una serie de notas. Apenas una “foto” de un momento. Por ende, puede llamársela “nota en desarrollo”. O, quizá, una “nota incompleta”.

Sepa disculpar, entonces, su lectura: también “incompleta”. Una nota económica dominical debe ceñirse a cierta extensión y referir a una porción acotada de una realidad que es, ante todo, cambiante. La idea es transformar estos límites (los de cada nota, tomada individualmente) en “saltos”. Y que, al final de la serie de notas (de cada “salto”), el lector haya obtenido un todo homogéneo y completo, en objeto, sentido y concepto. No ya una foto: una película. Una que le sirva para comprender, no ya lo que ocurrió en materia económica la semana que transcurrió entre el domingo en que la lee y el anterior, sino lo que va a ocurrir la semana siguiente y las que le sigan. Esa es la idea.

De motosierras y licuadoras.

Dicho esto, “motosierras” y “licuadoras”, destructivos ambos de toda actividad generadora de riqueza, la reducción del gasto continúa al conocerse “los números” de febrero. Se derrumba la actividad económica y, con ello, los ingresos públicos (recaudación).

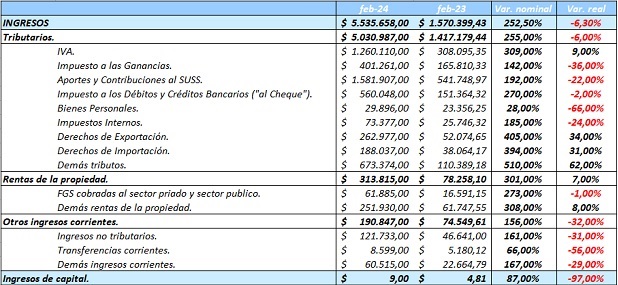

Los ingresos fiscales cayeron por encima del 6% incorporando a la inflación en la “cuenta”. Esto es: un incremento de los mismos, en unos $ 5 billones y medio, un 252,50 % respecto de Febrero de 2023 que, deflactados (separado el incremento que se explica exclusivamente por el incremento de precios -inflación-), representan una caída de 6,28%, febrero vs. febrero. Ergo, la caída en la actividad no se ve compensada, en términos de recaudación, por los efectos de mejora competitiva del tipo de cambio que supone la devaluación de la moneda nacional respecto del dólar en la recaudación de tributos sobre el sector externo (comercio exterior e Impuesto PAIS).

Aun así, Febrero cierra con superávit del sector público nacional. Sí. Cayendo los ingresos del Estado, Febrero de 2024 cierra con superávit fiscal. Uno de poco más de 300 millones de pesos, luego de deducidas las cancelaciones de deuda del sector. Por un gasto de $ 4 billones y medio, que representan un aumento del 139 % interanual que, al deflactarlo, implica un desplome de un… de 36,5 % (siempre hablando en términos interanuales).

Y el principal componente del gasto en verse “licuado”, “motoserrado”, son las jubilaciones y pensiones: un tercio del total de la caída. Y cayendo todos y cada uno de los rubros que lo componen. Asi, desde el pasado 10 de diciembre de 2023.

Amén de la implementación del Impuesto a las Ganancias con un mínimo no de 15 salarios mínimos vitales y móviles y una nueva escala, que motivó menores ingresos por esta vía, la caída de los Ingresos Fiscales durante Febrero resulta atribuible particularmente a la baja en los aportes a la seguridad social, ligados al salario, y al menor impacto de percepciones sobre la compra de moneda extranjera en un contexto de no solo disminución de la demanda de moneda extranjera para viajes y gastos en el exterior sino, por el contrario, del “desahorro de ‘colchón’” que necesitaron realizar los hogares (“reventar los ‘canutos’”) para afrontar gastos corrientes, atento a la escalada inflacionaria de la que aún “falta lo peor” (verbigracia: “sinceramiento” de otros precios y de las tarifas de servicios públicos -¡qué palabrita tan escuchada desde la segunda mitad del S. XX!-).

Ingresos totales. Variación nominal y real 2024 vs. 2023. (en millones de pesos corrientes y base caja)

El impacto inflacionario también puede apreciarse en los ingresos fiscales y el crecimiento real (contemplando la inflación interanual, en torno al 260 %) de los tributos relacionados con el comercio exterior. Los derechos de exportación aumentaron un 34 %, los de importación un 31%, y “Demás tributos” (principalmente, Impuesto PAIS), un 62%. Fue la devaluación del 118 % inicial del nuevo Gobierno lo que explica esto, más el aumento nominal de la alícuota del Impuesto PAIS, y la comparación con un febrero de 2023 signado por los más de USD 20 mil millones menos de exportaciones producto de la sequía, que definen una base de comparación (febrero de 2023) deprimida, más que el resultado de una virtuosa política económica.

De hecho, los ingresos fiscales (tributos) relacionados con la actividad económica demuestran el comportamiento de ésta, sin necesitar de demasiadas explicaciones sesudas: menor recaudación del Impuesto a los Débitos y Créditos Bancarios (-2 %, siempre en términos reales -contemplando la inflación interanual de aprox. 260 % ya mencionada) y menor recaudación a Aportes y Contribuciones a la SUSS (Seguridad social: aportes al sistema jubilatorios, para ser más explícitos) del orden del -22 %. En cuanto al IVA, un crecimiento real del 9 % no debe engañarnos y hacernos creer que el consumo de los hogares mejoró (de hecho: muy por el contrario). El IVA que el Estado percibe por las compras y ventas de bienes y servicios en el país (léase: consumo) sufrió una reducción que fue compensada con la mayor recaudación IVA “aduanero”, y es esto lo que explica un aumento en la recaudación de 9 % del impuesto, tomado como un todo.

La caída los ingresos del Estado debido a la caída del gasto, por aplicación de modelos de ajuste que resultaron en una disminución de la recaudación debiendo, luego, realizar nuevos, sucesivos y más drásticos ajustes ya los hemos visto, y sufrido, en el pasado (incluso, en uno no tan distante). ¿Han dado buenos resultados? La respuesta queda para usted, estimado lector.

A la labor de la “motosierra” sobre el gasto público en empleo, coadyuvó la “licuadora” de los haberes de jubilados. Con más la “no ejecución” del presupuesto. Presupuesto que, además, es el correspondiente a 2023. O sea, la gestión del Ejecutivo nacional se afronta con estimaciones de compras de bienes y servicios -gasto- realizadas sobre valores y prioridades definidas a fines de 2022 para todo el año 2023, con previsiones varias (¡entre ellas, la de inflación anual!) definidas a fines de 2022 para todo 2023.

Como se adelantó en la presente, el 35 % del ajuste lo pagaron los jubilados. Todas las partidas presupuestarias (repetimos, para los aún desprevenidos: del presupuesto que se aplica en este 2024, que se definió a fines de 2022 para todo 2023) están siendo “subejecutadas” en términos reales (deflactado el incremento de precios interanual). ¿Cuánto? Algunos ejemplos: jubilaciones, -38 %; pensiones no contributivas (vg.: pensiones por discapacidad), -43 %; transferencias a las a las universidades, -25 %; transferencias a las provincias -85 %.

¿Repasamos? Jubilados, pensionados, estudiantes, y todo habitante de las provincias de la Nación argentina. ¿Continuamos? Subsidios.

El Estado se encuentra en franco retiro respecto del transporte. Y no solo en el AMBA. En todo el territorio nacional (Fondo Compensador del Interior). El retiro de los subsidios al transporte se replica en el precio de los mismos para compensar su falta. Lo mismo respecto de la energía, los cuales se viabilizaban vía CAMMESA, la distribuidora mayorista.

Por su parte, la obra pública (gastos de capital) registró una caída real del 88 % aportando un 23,7 % del ajuste.

Los planes sociales, 4,7 % del ajuste, mientras que los gastos de funcionamiento del Estado (salarios, principalmente), 6,9 % del ajuste (con caídas reales Febrero 2024 vs. Febrero 2023 del 17 % y 16 %, respectivamente).

¿A quién le sirve?

Las ventas minoristas pyme y la industria pyme en sí, cayeron un 25,5 % y un 9,9 % anual respectivamente en febrero, según la CAME.

La industria pyme cae por tercer mes consecutivo, aunque a menor ritmo, debido a que el impacto inmediato de la devaluación se verificó en diciembre 2023 y enero 2024 (27 % y 30 %, respectivamente), y en el acumulado del año la actividad cae 21,7 %.

¿Existirá o no relación (en rigor: correlación) entre el “corrimiento” del Estado y el desplome de la economía? En economía te enseñan que cuando una variable, llamémosle “A”, sube, y la variable “B”, también sube y los mismo ocurre a la inversa (si baja “A”, la variable “B” baja también), ambas variables (“A” y “B”, en este caso), se encuentran relacionadas (correlacionadas).

El comportamiento de una explica el comportamiento de la otra. Lo que ocurre con una, se produce por lo que ocurre con la otra.

Pero, en el primer bimestre del 2024, se acumula un superávit fiscal de $ 3.243.270 millones y un superávit financiero de $ 856.520 millones, alcanzado a través del ajuste del gasto descrito (con ejecución presupuestaria en niveles mínimos), resultado con el cual, la meta modificada por el FMI, que implica un superávit de $ 962 mil millones para el primer trimestre del año seguramente será cumplida.

Como empezó la presente nota, cuando uno es chico aprende (o le enseñan, más bien) que el gasto público es mala palabra. No te explican por qué; o si, pero lo hacen de una manera que mucho no entendés. Parece razonable porque la entonación de quien pronuncia la idea así la torna.

Pero, efectivamente, nadie te advierte de algo mucho más sencillo de entender (incluso, sin entonaciones requeridas para reforzarlo): que cuando alguien deja de gastar, alguien deja de producir. Sencillamente porque el que gastaba en eso que producía, dejó de hacerlo.

En la presente nota tampoco se terminó de explicar el “por qué sí” un Estado (tener uno; fuerte). Acotados en extensión, quedará para explicarse en las próximas y sucesivas notas de la serie. Ni siquiera alcanzaría con la inmediatamente próxima a la presente.

Alguno dirá que «al Estado lo sustituirá el sector privado», en su rol de comprador. No explicará jamás, como ocurre siempre y sin excepciones, cuanto tarda el sector privado en sustituir perfectamente al Estado en su rol de comprador (de «gastador»): precio pagado, volúmenes de compra, plazos de cobro a los nuevos compradores privados, demás condiciones. Tampoco explicarán, jamás y sin excepciones, si toda la compra pública de bienes y servicios y demás erogaciones (como devolverle en el futuro, a un trabajador, el aporte hecho en el pasado para cuando ya no pueda emplearse su mano de obra -léase, jubilaciones, pensiones, …-) será reemplazada por compra privada. Entiéndase: si todos los tipos de gastos dejados de asumir por el Estado habrán de ser asumido por el sector privado.

Muchas otras cosas no explicarán, afirmando otras tantas que deberán reforzar con diversos y convincentes gestos, diversas y eficaces entonaciones. No las explicarán. Jamás. Sin excepciones. Esto, justamente, se intentará explicar (o refutar) en esta serie de “notas incompletas”. La presente es la primera de ellas.

Por Javier Martínez – Contador Público, FCE-UBA.